GG-DAGP-1641-2022

11 de noviembre de 2022

Señor

Juan Carlos Durán Castro, Representante Sindical

SINDICATO DE FUNCIONARIOS PÚBLICOS Y PRIVADOS DE COSTA RICA SIFUPCR

Notificaciones: sifupcr@gmail.com / duranj674@gmail.com

Estimado señor:

ASUNTO: Atención a solicitud listado institucional oficial de orden de deducciones

Se hace referencia al oficio RS-SIFUPCR-00026-22 del 09 de setiembre del 2022, mediante el cual esa agrupación sindical, solicitó a la Dirección de Administración y Gestión de Personal, información relacionada con el orden de deducciones aplicadas en la planilla salarial de la Institución, así como la información referente a las reservas presupuestarias para la aplicación del aumento general de salarios y reconocimiento de anualidades correspondientes al periodo 2021-2022, en los siguientes términos:

“(…)

De conformidad con lo indicado en el epígrafe y en apego a nuestro ordenamiento Jurídico, del cual derivan el derecho de peticion [sic] y de respuesta consagrados en nuestra carta magna y en tratándose de información de carácter pública, le estamos solicitando de manera formal que con carácter de URGENCIA:

1- Listado institucional oficial desglosado por orden de prioridad), que regula el orden de las deducciones de la planilla y además fotocopia fiel y auténtica de convenios o similares que la CCSS tenga suscritos con actores financieros de la propia institución para el trámite de deducciones de planilla o del propio salario. Y en este sentido se nos adjunten en formato digital los criterios técnicos y jurídicos más actualizados que dan sustento al orden indicado.

2- Informe actualizado y documentado (en formato digital), del estado de situación del trámite relativo a la cancelación de la deuda salarial y de anualidades que la institución sostiene con sus empleadas y empleados desde enero 2020. Mismo que debe incluir datos relativos y absolutos de los montos de las reservas presupuestarias destinadas a este fin y un promedio percápita [sic] de montos para los (sic) las dos deudas indicadas.”

En virtud de lo anterior, esta Dirección de Administración y Gestión de Personal hace referencia a las siguientes consideraciones:

I. Aspectos Importantes

a. Principio de Legalidad:

Es necesario recordar que la Caja Costarricense de Seguro Social, por su naturaleza pública, está sujeta en sus relaciones con los trabajadores o funcionarios a su servicio al principio de legalidad el cual implica que únicamente puede realizar aquello que el ordenamiento jurídico le faculta, instrumento jurídico que brinda protección y seguridad jurídica dentro de un Estado de Derecho.

En nuestro ordenamiento jurídico, dicho principio se encuentra resguardado en el artículo 11 de la Constitución Política de Costa Rica, el cual establece el principio de legalidad que rige todas las acciones circunscritas en el actuar de la administración pública, en los siguientes términos:

“(…)

Artículo 11.- Los funcionarios públicos son simples depositarios de la autoridad.

Están obligados a cumplir los deberes que la ley les impone y no pueden arrogarse facultades no concedidas en ella. Deben presentar juramento de observar y cumplir esta Constitución y las leyes. La acción para exigirles la responsabilidad penal por sus actos es pública (…)”

En lo que respecta a la obligatoriedad de la función pública a acatar lo establecido en el principio de legalidad, se ratifica en el pronunciamiento de la Sala Segunda de la Corte Suprema de Justicia, en la resolución N° 366 de las 9:30 horas, del 16 de julio de 2003, en la cual ha destacado lo siguiente:

“(…) se entiende que, tratándose de entes públicos, estos deben actuar conforme a lo formado expresamente, en virtud del principio de legalidad, conforme al cual

“…todos los actos de la Administración deben estar previstos y autorizados, por norma escrita, con pleno sometimiento a la Constitución, a la ley y a todas las normas de ordenamiento jurídico sectorial, público. Lo anterior, conlleva una forma especial de vinculación de las autoridades e instituciones públicas al ordenamiento jurídico y, en consecuencia, a la Administración sólo le está permitido lo que esté constitucional y legalmente autorizado, en forma expresa y, todo lo que no esté regulado o autorizado, le está vedado realizarlo (…)”

b. Sobre el fundamento legal para aplicar deducciones en la Institución:

En ese orden de ideas, congruentes con el principio de legalidad, resulta necesario indicar que el Código de Trabajo en su artículo 69, inciso k), establece como obligación del patrono la aplicación de deducción, en los términos de lo que a continuación se transcribe:

«(…)

Deducir del salario del trabajador, las cuotas que éste se haya comprometido a pagar a la Cooperativa, Sindicato, en concepto de aceptación y durante el tiempo que a aquella o a éste pertenezca y con el consentimiento del interesado, siempre que lo solicite la respectiva organización social, legalmente constituida. Deducir, asimismo, las cuotas que el trabajador se haya comprometido a pagar a las instituciones de crédito legalmente constituidas, que se rijan por los mismos principios de las cooperativas, en concepto de préstamos o contratos de ahorro y crédito para la adquisición de vivienda propia, con la debida autorización del interesado y a solicitud de la institución respectiva.

La Cooperativa, Sindicato o Institución de Crédito que demande la retención respectiva deberá comprobar su personería y que las cuotas cuyo descuento pide, son las autorizadas por los estatutos o contratos respectivos». (Así reformado por Ley N°5089 del 18 de octubre de 1972). (El destacado no es del original)

En ese contexto, la Junta Directiva de la Institución en el artículo 5° de la sesión N° 5840 del 26 de julio de 1984, estableció la política para deducir cuotas a favor de las organizaciones, que en lo que interesa menciona:

«(…) el Departamento de Administración de Salarios de la Dirección de Recursos Humanos, en el momento en que reciba la manifestación escrita de un trabajador, tendiente a que se le deduzca o se le deje de deducir por planillas la cuota correspondiente de un determinado organismo, atenderá la gestión de acuerdo con la fecha de cierre de planillas anualmente establecida».

Conforme con lo antes mencionado, es importante señalar que la Subárea Remuneración Salarial instancia técnica del Área Diseño, Administración de Puestos y Salarios adscrita a esta Dirección de Administración y Gestión de Personal, es la unidad responsable de administrar la apertura, mantenimientos y control de los códigos que sirven como base para la aplicación de las deducciones en los salarios de los trabajadores; las cuales se clasifican según las siguientes denominaciones:

• Sindicatos

• Cooperativas

• Asociaciones Solidaristas

• Colegiaturas (Colegios Profesionales)

• Fondo Mutualidad CCSS

• Fondo de Retiro, Ahorro y Préstamo CCSS

• Entidades Financieras

• Organizaciones Sociales

Bajo ese contexto, se trae a colación lo establecido en el “Procedimiento para el manejo y aplicación de las deducciones a las personas trabajadoras de la CCSS, a través del sistema de planillas”, comunicado en la circular DAGP-0343-2018 del 27 de febrero del 2018 a todos los usuarios del sistema de deducciones, entidades u organizaciones sociales y sindicales, tanto para las instituciones internas como externas, que para nuestros efectos en lo que interesa indica:

“(…)

6.3.1 Trámite para la apertura de códigos de deducción

En cumplimiento con la legislación y normativa relacionada, las entidades u organizaciones mencionadas anteriormente, podrán solicitar ante la CCSS la apertura de un código de deducción con el fin de aplicar mediante la planilla salarial las cuotas mensuales establecidas, sean porcentuales o montos absolutos.

El manejo de dicho código se ejecutará bajo la entera responsabilidad de la organización y deberá ser utilizado para los fines que fue creado, sin fines de lucro, en caso de que la CCSS compruebe la mala administración del código abierto en el sistema de planillas, se procederá con la inactivación correspondiente. (el resaltado es del original)

La solicitud de apertura de la cuenta contable y código de deducción deberá ser presentada ante la Subárea Remuneración Salarial, unidad técnica responsable adscrita a la Dirección de Administración y Gestión de Personal, mediante documento formal (debidamente membretado), firmado por el presidente o representante legal, según corresponda, consignando los siguientes datos:

• Nombre de la Asociación, Cooperativa, Colegio según corresponda

• Datos completos del representante legal

• Dirección exacta de dónde está ubicada la entidad

• Correo electrónico (No personal)

• Número de Teléfono (No personal)

• Indicar si la cuota a aplicar es fija (monto absoluto) o porcentual. En caso de ser fija indicar el monto mensual, si es porcentual indicar el valor porcentual aplicar y al mismo tiempo indicar sobre que conceptos se deberá aplicar la deducción (Salario Base, Salario Bas (sic) más Antigüedad o sobre todos los conceptos salariales), adjuntando el acuerdo de Asamblea General que así lo estableció cuando se trate de cuotas de afiliación.

• Establecer en caso de deducción porcentual si se debe aplicar el rebajo en caso de acumulados por aumentos salariales y en el pago anual correspondiente al Salario Escolar.

Se deberá adjuntar a dicha solicitud, los siguientes documentos:

• Acta constitutiva de la organización

• Certificación del Registro Nacional si corresponde a una asociación actualizada.

• Certificación del Ministerio de Trabajo si corresponde a un Sindicato, actualizada.}

• Personería jurídica vigente debidamente autenticada.

• Certificación de la cuenta IBAN

• Certificación de patrono al día con la CCSS

Considerando los documentos anteriores, la Dirección Administración y Gestión de Personal, a través de la unidad técnica responsable, rechazará o aprobará la solicitud plateada, sustentada en el presenta procedimiento.

En caso de rechazo, se realizará la devolución de los documentos presentados, con el detalle o motivos que originaron el rechazo. En caso de que se autorice, se planteará ante la Subárea de Contabilidad Operativa la solicitud de apertura de la cuenta contable para aplicar las deducciones del ente solicitante.

Una vez que la Subárea de Contabilidad Operativa asigne la cuenta contable, esta comunicará a la Subárea Remuneración Salarial lo correspondiente, con el fin de que se asigne el código de deducción ligado a dicha cuenta y se incorpore en el sistema de planillas institucional.

El sistema de planillas de la Caja Costarricense de Seguro Social establece para las deducciones un orden de prioridad de aplicación consecutivo y ascendente de apertura, así determinado en la Escala de Códigos de Deducciones y su aplicación será mensual en los salarios de los trabajadores, de acuerdo con el cronograma de pago establecido de forma anual.

[…]

6.3.3 Administración y mantenimiento del código de deducción autorizado

La administración y mantenimiento de los códigos contenidos en la Escala de Códigos de Deducción será responsabilidad de la Subárea Remuneración Salarial, así como, de las organizaciones u entidades autorizadas que cuenten con códigos de deducción activos, cada uno según su ámbito de competencia. Para cumplir con lo anterior, será necesario considerar lo siguiente:

6.3.3.1 En caso de inclusión

• El trabajador de la CCSS solicitará por escrito su deseo correspondiente ante cada Organización.

• Solo procederá la aplicación de deducciones a funcionarios que pertenezcan a cada organización como afiliados, no podrán aplicarse deducciones a trabajadores que no tengan esta condición.

• La inclusión de deducciones de personas no afiliadas debidamente será causa de inhabilitación de la cuenta de deducción respectiva.

• La CCSS se otorga el derecho de solicitar las autorizaciones firmadas por sus trabajadores ante cualquier organización en cualquier momento que considere necesario.

• La CCSS, con el fin de verificar la autenticidad de la información remitida en el archivo mensual de cada código de deducción, así como el correcto uso que se realice, podrá realizar las investigaciones que considere necesarias y será facultada para inhabilitar el código de deducción si se presentan irregularidades.

(…)”

Así las cosas, bajo este marco normativo todas las entidades ya sea propias de la Institución como las organizaciones externas se acogen a lo establecido en este procedimiento anteriormente mencionado.

c. Sobre el aumento general de salarios

La política salarial del aumento para el sector público correspondiente al periodo 2020, se fijó mediante el Decreto Ejecutivo N°42121-MTSS-H-MIDEPLAN, suscrito por el Segundo

Vicepresidente en ejercicio de la Presidencia de la República, la Ministra de Trabajo y Seguridad Social, el Ministro de Hacienda y la Ministra de Planificación Nacional y Política Económica, del 17 de diciembre del 2019, el cual decreta en lo que interesa, lo siguiente:

“(…)

Por tanto,

DECRETAN:

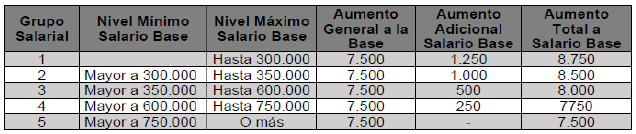

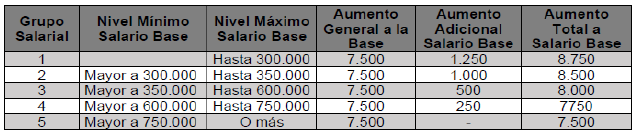

Artículo 1º—Autorizar un aumento general al salario base de todas las categorías del sector público, de ₵7.500.00 (Siete mil quinientos colones exactos) e incrementos adicionales graduales hasta ₵8.750.00 (ocho mil setecientos cincuenta colones exactos), aplicados conforme se detalla en la siguiente tabla. Mismos que corresponden a la fijación salarial para todo el año 2020.

[…]

Artículo 4º—Ninguna entidad u órgano público del Estado podrá exceder en monto, porcentaje, ni vigencia, el límite de ajuste salarial definido en el presente Decreto Ejecutivo.

[…]

Artículo 6º—Se excluye de este aumento al presidente de la República, los vicepresidentes de la República (as), los diputados (as), los ministros (as), los viceministros (as), los presidentes ejecutivos (as), los gerentes (as) y los funcionarios (as) públicos, cuyas remuneraciones totales mensuales sean iguales o superiores a cuatro millones de colones (₵4.000.000.00).

Artículo 7º—Se insta respetuosamente a los Jerarcas de los Supremos Poderes, Legislativo y Judicial, de la Contraloría General de la República, la Defensoría de los

Habitantes, el Tribunal Supremo de Elecciones, a los Jerarcas de las Universidades Estatales, de las Municipalidades, y de la Caja Costarricense de Seguro Social, así como a los Gerentes de los bancos estatales, todos del sector descentralizado a aplicar la medida dispuesta en el artículo anterior y, por ende, excluir sus salarios de estos aumentos generales. Además, procurar que los incrementos salariales que se aprueben para sus funcionarios, no excedan el monto del aumento general al salario base contenido en este Decreto Ejecutivo.

Artículo 8°—El aumento salarial definido en el artículo 1° de este Decreto es anual y rige a partir del 01 de enero 2020.

Artículo 9°—El aumento salarial definido en el artículo 1º de este Decreto, se hará efectivo de ser posible en la segunda quincena de febrero 2020 siempre respetando la vigencia del aumento, lo cual implica un reconocimiento retroactivo al 01 de enero 2020.”

Artículo 6º—Se excluye de este aumento al presidente de la República, los vicepresidentes de la República (as), los diputados (as), los ministros (as), los viceministros (as), los presidentes ejecutivos (as), los gerentes (as) y los funcionarios (as) públicos, cuyas remuneraciones totales mensuales sean iguales o superiores a cuatro millones de colones (₵4.000.000.00).

[…]

Artículo 8°—El aumento salarial definido en el artículo 1° de este Decreto es anual y rige a partir del 01 de enero 2020.”

En forma posterior, mediante Alcance N°76 del Diario Oficial La Gaceta del 06 de abril de 2020, se publicó el Decreto Ejecutivo N°42286-MTSS-H-MIDEPLAN del 04 de abril de 2020, suscrito por el Gobierno de la República, Ministerio de Trabajo, Ministerio de Hacienda y el Ministerio de Planificación Nacional y Política Económica, que en lo conducente decretaron:

“(…)

DECRETO EJECUTIVO N° 42286-MTSS-H-MIDEPLAN EL PRESIDENTE DE LA REPÚBLICA,

LA MINISTRA DE TRABAJO Y SEGURIDAD SOCIAL,

EL MINISTRO DE HACIENDA

Y LA MINISTRA DE PLANIFICACIÓN NACIONAL Y POLÍTICA ECONÓMICA

[…]

Por tanto,

DECRETAN

“SUSPENSIÓN DEL AUMENTO GENERAL AL SALARIO BASE 2020 DE LOS

SERVIDORES DE GOBIERNO CENTRAL”

Artículo 1°. – Suspender la aplicación del aumento general al salario base de los servidores del Gobierno Central para el año 2020, señalado en el Decreto Ejecutivo N° 42121-MTSS-H-MIDEPLAN del 17 de diciembre de 2019.

[…]

Artículo 3°. – Se insta a las instituciones fuera del ámbito de cobertura de la Autoridad Presupuestaria que no hayan pagado el aumento señalado en el artículo 1 del presente Decreto Ejecutivo, a suspender el aumento general anual al salario base, a efectos de focalizar dichos recursos para la atención de la emergencia nacional.” (El resaltado no corresponde al original).

En ese contexto, esta Dirección de Administración y Gestión de Personal, realizó las acciones correspondientes a efecto de presentar ante la máxima autoridad institucional, los informes técnicos-legales con las consideraciones relacionadas con la aplicación del aumento general de salarios del periodo 2020, los cuales servirían de insumo para la toma de decisiones en relación con este tema.

Como consecuencia de lo descrito, mediante el oficio SJD-1134-2022 del 09 de setiembre de 2022, la Secretaría de la Junta Directiva, comunicó a la Gerencia General, Gerencia Financiera, la Dirección de Tecnologías de Información y Comunicaciones y esta Dirección de Administración y Gestión de Personal, lo acordado por ese órgano colegiado en el artículo 3° de la sesión N°9277, celebrada el 09 de setiembre de 2022, que literalmente cita:

“(…)

ACUERDO PRIMERO: Aprobar el aumento general de salarios correspondiente al año 2020, que consiste en ¢7.500 al salario base mensual de todos los puestos de la Institución y un ajuste adicional según los rangos establecidos en el Decreto de N°42121-MTSS-H-MIDEPLAN del 17 de diciembre 2019.

Además, se instruye no aplicar el aumento salarial para el periodo 2020 para aquellos salarios de las personas trabajadoras cuyas remuneraciones totales ordinarias sean iguales o superiores a cuatro millones de colones (¢4.000.000,00), según lo dispone el TRANSITORIO XXXV de la Ley 9635 Fortalecimiento de las Finanzas Públicas, así como, el artículo 6° del Decreto N°42121-MTSS-H-MIDEPLAN.” (El resaltado no corresponde al original).

Asimismo, mediante la misiva GG-2477-2022 del 16 de setiembre de 2022, la Gerencia General instruyó a la Dirección de Tecnologías de Información y Comunicación y esta Dirección de Administración y Gestión de Personal, realizar las gestiones necesarias a efecto de cumplir con lo acordado por la Junta Directiva, según cita:

“(…)

Así las cosas, se instruye a la Dirección de Administración y Gestión de Personal para que en conjunto con la Dirección de Tecnologías de Información y Comunicaciones se proceda a hacer efectivo en el plazo señalado por la Junta Directiva, la actualización y el pago retroactivo del aumento salarial aprobado, cuya vigencia será a partir del 01 de enero de 2020.

En línea con lo anterior, no se omite recordar la responsabilidad para la realización de las acciones necesarias tendientes a cumplir los acuerdos de Junta Directiva.”

Así las cosas, congruentes con los aspectos reiterados por esta Dirección de Administración y Gestión de Personal y en atención al requerimiento de esa agrupación sindical, se informa que, esta instancia rectora, de conformidad con las competencias conferidas en el Manual de Organización, actualizado al 2016, y con el concurso de su unidad técnica el Área Diseño, Administración de Puestos y Salarios a través de la Subárea Diseño y Valoración de Puestos y la Subárea Remuneración Salarial, -como parte de las acciones para aplicar el aumento general de salarios del periodo 2020-, se encuentran desarrollando: a) las escalas salariales 2020, b) la propuesta de la escala de pago actualizada al año 2020, y c) el índice salarial correspondiente al periodo 2020; elementos indispensables para el reprocesamiento de las más de 76 planillas salariales que se deben recalcular para contar con los montos correspondientes al pago retroactivo del periodo 2020-2022, el cual rige a partir de la primera bisemana del mes de enero 2020.

Por su parte, esta Dirección reitera lo acordado por la Junta Directiva (sesión 9277, artículo 3° celebrada el 8 de setiembre de 2022), la cual estableció que para hacer efectiva la actualización y el pago retroactivo del aumento salarial aprobado en el Acuerdo Primero, cuya vigencia será a partir del 01 de enero de 2020 se debe efectuar durante lo que resta del año en curso, según se describe:

(…)

ACUERDO SEGUNDO: Instruir a la Gerencia General, Gerencia Financiera,

Dirección de Administración y Gestión de Personal, y Dirección de Tecnologías de Información y Comunicaciones, efectuar las coordinaciones y articulaciones necesarias en sus ámbitos de competencia, para hacer efectivo durante lo que resta del año en curso, la actualización y el pago retroactivo del aumento salarial aprobado en el Acuerdo Primero, cuya vigencia será a partir del 01 de enero de 2020.”

Por otra parte, y para atender el requerimiento de ese Sindicato, conviene indicar que, esta Dirección de Administración y Gestión de Personal, mediante el oficio GG-DAGP-1528-2022 del 07 de octubre 2022, solicitó a la Gerencia Financiera, la información referente a los montos relativos y absolutos de las reservas presupuestarias, así como el promedio per cápita del monto correspondiente al aumento del periodo 2020.

Como resultado de lo anterior, la Dirección de Presupuesto, -unidad adscrita a la Gerencia Financiera-, por medio de la misiva GF-DP-2552-2022, del 13 de octubre de 2022, emitió el criterio requerido, indicando en lo que interesa, lo siguiente:

“(…)

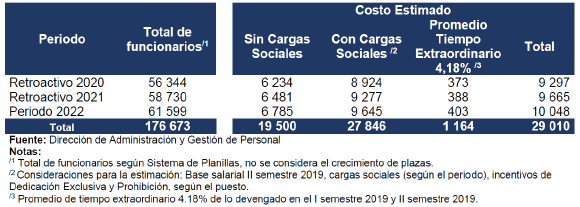

• El caso del aumento salarial se incluyó aproximadamente ¢10 000 millones en el proyecto Plan-Presupuesto 2023, considerando los cálculos expuestos en el oficio GG-DAGP-1151-2022 de fecha 10 de agosto del 2022 correspondiente al informe actualizado sobre las consideraciones referentes con la aplicación del aumento general de salarios correspondiente al periodo 2020, emitido por Máster Natalia Villalobos Leiva, subdirectora, Dirección Administración y Gestión de Personal, el cual detalla:

“(…)

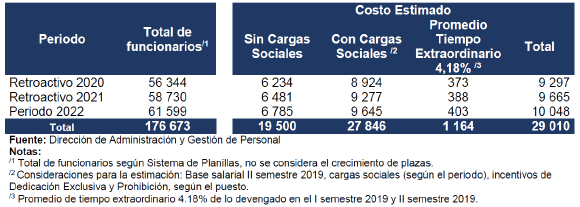

La propuesta de aumento del periodo 2020, -actualizado al 2022-, es aplicable a una población aproximada de 61.599 funcionarios, lo cual representa una erogación económica estimada de ¢29.010 millones de colones, correspondiente al periodo 2020-2022, monto que incluye erogaciones salariales ordinarias, extraordinarias, cargas sociales, aportaciones, salario

escolar y aguinaldo. La distribución de este costo por periodo se detalla en el cuadro, a continuación:

En promedio correspondería 164,202 (Ciento sesenta y cuatro mil doscientos dos colones) para cada funcionario para el periodo comprendido entre el 2020-

2022, basado en los datos generales aportados por la Dirección a su cargo.”

Sobre el ajuste salarial, se debe tener en cuenta que la Presidencia Ejecutiva incluyó en la agenda de Junta Directiva, del 13 de octubre 2022, el análisis de su posible pago, sin embargo, para efectos de esta Dirección, en caso de continuar con lo resuelto por la Junta Directiva de la Caja en el artículo 3° de la sesión N° 9277, celebrada el 09 de septiembre de 2022, se informa que la posible fuente de financiamiento serían los remanentes del grupo de subpartidas de remuneraciones.

Para el 2023 solo se incluyó el reconocimiento del aumento.” (El resaltado no corresponde al original).

No obstante, siendo del conocimiento de esta Dirección de Administración y Gestión de Personal que, la Secretaria de Junta Directiva trasladó a la Presidencia Ejecutiva el oficio SJD-1356-2022 del 25 de octubre del 2022, lo acordado por la Máxima Autoridad Institucional, en el artículo 2° de la sesión N° 9288 celebrada el 24 de octubre del 2022, para que se efectúen las gestiones correspondientes ante la Contraloría General de la República, según se expone:

“(…)

Por todo lo expuesto, La Junta Directiva, ACUERDA:

ACUERDO PRIMERO: Remitir la consulta formal junto con el criterio de la Dirección Jurídica a la Contraloría General de la República, solicitando su respectivo dictamen en cuanto al tema planteado.

ACUERDO SEGUNDO: Instruir a la Presidencia Ejecutiva para que a partir de los considerandos, plantee las preguntas o consultas para la Contraloría

General de la República”.

d. Sobre el reconocimiento de las anualidades periodo 2021-2022

Mediante el Alcance N°269, del Diario Oficial La Gaceta del 10 de noviembre del 2020, se promulgó la Ley N°9908 “Adición de un transitorio único a la Ley 2166, Ley de Salarios de la Administración Pública de 9 de octubre de 1957”, cuyo único artículo señala literalmente lo siguiente:

“(…)

ARTÍCULO ÚNICO– Se adiciona un transitorio único a la Ley 2166, Ley de Salarios de la Administración Pública, de 9 de octubre de 1957. El texto es el siguiente:

Transitorio Único- A las personas servidoras públicas de las instituciones públicas, cubiertas por el artículo 26 de la presente ley, no se les girará el pago por concepto del monto incremental de las anualidades, correspondiente a los períodos 2020-2021 y 2021-2022. (…)” (El resaltado no corresponde al original).

En este sentido, la Caja Costarricense de Seguro Social, comunicó a la población trabajadora lo dispuesto en la ley de cita, por medio de la circular GG-DAGP-1371-2020 sobre “Comunicación aplicación de la Ley N°9908 relacionada con el concepto de “Anualidades” para los funcionarios públicos en el periodo 2021-2022”, del 26 de noviembre del 2020, indicando lo siguiente:

“(…)

En atención a lo anterior, la Dirección Administración y Gestión de Personal en coordinación con la Dirección de Tecnologías de Información y

Comunicaciones, realizaron los ajustes en el Sistema de Pago Institucional, a fin de que, a partir de la primera bisemana de pago del año 2021, el sistema no contabilice las anualidades que se adquieren durante los siguientes períodos:

• Del 01 de enero al 31 de diciembre del 2021

• Del 01 de enero al 31 de diciembre del 2022

Con respecto a lo señalado, es importante tener presente que la evaluación del desempeño de las personas trabajadoras de la Institución, siempre se va a llevar a cabo durante los meses de enero, febrero y marzo de los años 2021 y 2022; con el fin de evaluar los períodos 2020 y 2021 respectivamente. Sin embargo, se reitera que, no corresponde efectuar el pago de la anualidad en dichos periodos, de conformidad con lo señalado en el transitorio antes mencionado.” (El resaltado no corresponde al original).

En forma posterior, el Despacho de la Presidencia Ejecutiva de la Caja Costarricense de Seguro

Social, por medio de la misiva PE-1332-2022 del 04 de mayo de 2022, trasladó a la Gerencia General, Gerencia Financiera y esta Dirección de Administración y Gestión de Personal, el oficio DGPN-CIR-0008-2022 del 27 de abril de 2022, suscrito por la Dirección General de Presupuesto Nacional del Ministerio de Hacienda, a efecto de realizar las gestiones pertinentes conforme corresponda según el ámbito de competencia de cada unidad.

Al respecto, conviene indicar que, en el oficio DGPN-CIR-0008-2022 antes referido, se comunicó a varias instituciones estatales -pertenecientes al Gobierno Central-, lo correspondiente al pago de anualidades para la formulación del presupuesto 2023, tal como se extrae a continuación:

“(…)

En relación con el tratamiento que deben recibir las anualidades futuras, una vez concluida la norma temporal de suspensión de este incentivo para los periodos 20202021 y 2021-2022, así regulado en el transitorio único adicionado a la Ley No. 2166 por la Ley No. 9908 de 21 de octubre de 2020; se indica lo siguiente:

Según criterio emitido por parte de la Procuraduría General de la República en los dictámenes C-073- 2021 y C-100-2021 y el oficio MIDEPLAN-DM-OF-0272-2022, se deben considerar dentro del monto de gasto presupuestario máximo comunicado para la formulación presupuestaria 2023, el monto correspondiente para el pago de las anualidades, tal como lo señala el oficio en mención… “una vez que se agote la vigencia temporal de la norma transitoria adicionada por la Ley 9908, se podrán considerar los años 2021 y 2022 para el cómputo y pago de anualidades futuras, en tanto las personas servidoras públicas hayan obtenido en la evaluación del desempeño de ambos años una calificación mínima de «muy bueno» o su equivalente numérico, según la escala definida”. (El destacado es nuestro).

Producto de lo anterior, esta Dirección de Administración y Gestión de Personal, mediante el oficio GG-DAGP-0775-2022 del 25 de mayo de 2022, solicitó al Ministerio de Planificación Nacional y Política Económica (MIDEPLAN), informar si las disposiciones descritas por la Dirección de Presupuesto Nacional en relación con el cómputo y pago de las anualidades deben ser consideradas por la Caja Costarricense del Seguro Social.

Más adelante, se tiene que, a través del oficio SJD-0965-2022 del 29 de julio de 2022, la Secretaría de Junta Directiva, comunicó lo acordado por ese órgano colegiado, en el artículo 13° de la sesión N°9267, celebrada el 28 de julio de 2022, el cual en lo que interesa cita:

“(…)

ACUERDO CUARTO: Instruir a la Gerencia General para que en conjunto con la Dirección Administración y Gestión de Personal para que presenten una propuesta sobre la aplicación del Decreto Ejecutivo que suspendió el pago de las anualidades a las personas en el año 202º[sic] y 2021, en el plazo de dos semanas (11 de agosto 2022).”

Más adelante, por medio del oficio GG-DAGP-1115-2022 del 04 de agosto de 2022, la Dirección de Administración y Gestión de Personal, remitió al MIDEPLAN el seguimiento al documento GGDAGP-0775-2022, referente al pago de anualidades para la formulación del presupuesto 2023, lo anterior; considerando que, el criterio de ese Ministerio forma parte de los insumos requeridos para la toma de decisiones de las autoridades superiores.

Como respuesta de lo anterior, se recibió el oficio MIDEPLAN-DM-OF-0889-2022, del 11 de agosto del 2022, suscrito por el Ministerio de Planificación Nacional y Política Económica, en donde comunicó a la Dirección de Administración y Gestión de Personal que, previo análisis y dudas surgidas, ese Ministerio consideró necesario efectuar una consulta urgente sobre el particular a la Procuraduría General de la República, a efecto de emitir el criterio a esta instancia rectora.

Por su parte, la Secretaría de la Junta Directiva remitió la misiva SJD-1037-2022 del 12 de agosto de 2022, informando a la Gerencia General, Gerencia Financiera, Dirección Actuarial y esta Dirección de Administración y Gestión de Personal, lo acordado por la Máxima Autoridad Institucional, en el artículo 9° de la sesión N°9270, celebrada el 11 de agosto del 2022, que en lo que interesa, señala:

“(…)

ACUERDO TERCERO: En relación a la aplicación de anualidades 2021-2022 (Ley N°9908) “Reforma Ley de Salarios de la Administración Pública” y en relación los elementos recibidos y con el fin de contar con un análisis integral, se requiere contar con el criterio que se encuentra pendiente de emitir por parte del MIDEPLAN, como instancia rectora en materia salarial a nivel del Gobierno Central, se instruye a la administración presentar de forma prioritaria el informe correspondiente ante esta Junta Directiva una vez recibido el criterio de MIDEPLAN.”

De conformidad con lo señalado en apartados anteriores, el Ministerio de Planificación Nacional y Política Económica, elevó consulta a la Procuraduría General de la República, en relación con los alcances de la Ley N°9908, y específicamente en el tratamiento que se le debe dar a las anualidades del periodo 2021-2022, una vez finalizada la disposición transitoria de la citada Ley. En ese contexto, el MIDEPLAN solicitó criterio jurídico a la Procuraduría General de la República por medio de la misiva MIDEPLAN-DM-OF-0903-2022 del 12 de agosto de 2022, indicando en lo que interesa, lo siguiente:

“(…)

A partir de lo establecido en esta norma transitoria ¿Es correcto interpretar que las anualidades 2021 y 2022 no deben ser presupuestadas ni canceladas a las personas funcionarias públicas de las instituciones públicas, cubiertas por el artículo 26 de la Ley de Salarios de la Administración Pública?”

Al respecto, esta Dirección de Administración y Gestión de Personal, tiene conocimiento de que, la Procuraduría General de la República, por medio del oficio PGR-C-203-2022 del 16 de setiembre de 2022, atendió las inquietudes planteadas por el MIDEPLAN, en relación con la Ley N°9908, indicando lo siguiente:

“(…)

II.- SOBRE LOS EFECTOS DE LA LEY N° 9908 EN RELACIÓN CON LAS ANUALIDADES DEL PERIODO 2020-2021 Y 2021-2022

La consulta que se nos formula está orientada a definir los alcances del artículo único de la ley n.° 9908 citada. El texto de esa norma es el siguiente:

“ARTÍCULO ÚNICO– Se adiciona un transitorio único a la Ley 2166, Ley de Salarios de la Administración Pública, de 9 de octubre de 1957.

El texto es el siguiente:

Transitorio Único– A las personas servidoras públicas de las instituciones públicas, cubiertas por el artículo 26 de la presente ley, no se les girará el pago por concepto del monto incremental de las anualidades, correspondiente a los períodos 2020-2021 y 2021-2022.

Sin embargo, la evaluación de desempeño para dichos períodos se realizará para todas las personas servidoras públicas para todos los efectos, excepto el pecuniario directamente relacionado con el reconocimiento de las anualidades indicadas.

Dichas evaluaciones de reconocimiento de las anualidades correspondientes a los períodos 2020-2021 y 2021-2022, se contabilizarán para efectos de referencia del rendimiento de las personas servidoras públicas, determinación de los años de servicio, el cálculo del pago de cesantía y todos los demás extremos laborales que correspondan al momento de finalización de la relación de servicio, a excepción del pago efectivo por concepto de esta remuneración adicional al salario, como lo determina el párrafo anterior.

Para el caso de todas las instituciones de la Administración Central, estas no presupuestarán dichos recursos para los ejercicios presupuestarios 2021 y 2022 y harán los ajustes presupuestarios pertinentes, a fin de realizar el rebajo presupuestario correspondiente.

Aquellas transferencias corrientes de la Administración Central hacia el resto del sector público, que tengan por objeto el pago total o parcial de retribuciones por años servidos de las instituciones receptoras, no podrán ser presupuestadas en dicha proporción durante los años 2021 y 2022.

Rige a partir de su publicación.” (El subrayado es nuestro).

Al contestar la audiencia conferida en su momento por la Asamblea Legislativa sobre el proyecto de ley denominado “Adición de un transitorio único a la Ley de Salarios de la Administración Pública n.° 2166 del 9 de octubre de 1957”, el cual se tramitó bajo el expediente legislativo n.° 21917, y culminó con la aprobación de la Ley n.° 9908 transcrita, esta Procuraduría indicó lo siguiente: “Otro tema que consideramos que podría ser útil precisar es el relacionado con la cantidad de anualidades que se van a reconocer a los servidores públicos una vez agotada la vigencia temporal de la ley que se pretende aprobar; es decir, si los dos años durante los cuales va a estar suspendido el pago de anualidades van a contar o no para el cómputo y el pago de anualidades futuras.” (Ver OJ-108-2020 del 20 de julio del 2020).

Sobre ese mismo punto, en el pronunciamiento aludido agregamos que: “En principio, por la forma en que está redactada la iniciativa (la cual ordena realizar la evaluación del desempeño con la finalidad de que sea útil, entre otras cosas, para la

“determinación de los años de servicio”), podría interpretarse que la suspensión del pago de las anualidades no incide en el cómputo de los años servidos para efectos del reconocimiento y pago futuro de anualidades; sin embargo, ante la duda que podría presentarse sobre ese tema, aconsejamos regularlo expresamente.”

En la OJ-108-2020 citada, esta Procuraduría no hizo referencia alguna a la posibilidad de cancelar de manera retroactiva, en el 2023, o en años posteriores, las dos anualidades correspondientes a los años 2020-2021 y 2021-2022 dejadas de percibir en ese lapso, pues el texto del proyecto era claro en el sentido de que esas sumas no serían giradas y que la antigüedad acumulada en ese periodo no tendría efectos pecuniarios directamente relacionados con las anualidades 2020-2021 y 2020-2022. La precisión que sugirió hacer esa Opinión Jurídica estaba relacionada con el reconocimiento de la antigüedad acumulada durante el año 2021 y 2022, para el cómputo y pago de anualidades futuras.

Por otra parte, durante el trámite legislativo se presentaron mociones para establecer que “Durante el ejercicio económico 2023 y 2024, se deberán reintegrar los montos correspondientes a las anualidades suspendidas en el presente transitorio de manera retroactiva” (ver folio 1330 del expediente legislativo 21917); sin embargo, tales mociones no prosperaron (véanse, además del citado, los folios 1246, 1247, 1324, 1326, 1328, 1532 y 1535 del mismo expediente).

Ante la situación descrita, el artículo único de la ley n.° 9908 podría interpretarse en tres direcciones:

1) Que las anualidades correspondientes al periodo 2021 y 2022 serían canceladas retroactivamente después de transcurridos esos años, y que la antigüedad acumulada durante ese lapso sí sería contabilizada para efectos del pago futuro de anualidades.

2) Que las anualidades correspondientes al periodo 2021 y 2022 no serían canceladas después de transcurridos esos años, y que la antigüedad acumulada durante ese lapso tampoco sería contabilizada para efectos del cálculo y pago futuro de anualidades.

3) Que las anualidades correspondientes al periodo 2021 y 2022 no serían canceladas después de transcurridos esos años, pero la antigüedad acumulada durante ese lapso sí sería contabilizada para efectos del cálculo y pago futuro de anualidades.

Esta Procuraduría es del criterio que la interpretación correcta es la tercera de las mencionadas. La primera de ellas no es admisible toda vez que la ley n.° 9908 no dispuso, expresa ni implícitamente, que las anualidades del periodo 2021 y 2022 serían canceladas después de transcurridos esos años; por el contrario, la ley indica que a los funcionarios públicos “…no se les girará el pago por concepto del monto incremental de las anualidades, correspondiente a los períodos 2020-2021 y 20212022”. La segunda interpretación mencionada tampoco es admisible porque la ley estableció que las evaluaciones de servicio correspondientes a los años 2021 y 2022, serían útiles para todos los efectos, incluyendo “…la determinación de los años de servicio”, por lo que se entiende que la antigüedad acumulada durante esos dos años sí es útil para el cómputo y cancelación de las anualidades futuras.

Ciertamente, como lo indica el criterio legal que se nos remitió con la consulta, en nuestro dictamen C-073-2021 del 12 de marzo del 2021, reiterado en el C-100-2021 del 13 de abril del 2021, sostuvimos que: “…deberá tomarse en consideración que actualmente el pago del incentivo por concepto de anualidad correspondiente a los períodos 2020-2021 y 2021-2022, no así el reconocimiento de la antigüedad acumulada propiamente dicho, se encuentra suspendido (Transitorio único adicionado a la Ley No.2166 por la Ley No. 9908 de 21 de octubre de 2020)”; sin embargo, tal pronunciamiento debe interpretarse en el sentido de que no es posible desconocer, para efectos del pago futuro de anualidades, la antigüedad acumulada durante los años 2020 y 2021.

Y en esos mismos términos debe interpretarse el dictamen C-082-2022 del 20 de abril del 2022 en tanto indicó que: “… por la forma en que está redacta la norma (Ley No.9908), lo que se prevé es la suspensión o no pago del incentivo económico por concepto de anualidades correspondientes a los períodos 2020-2021 y 2021-2022 (Dictámenes C-073-2021 y C-100-2021); aspecto que no incide en la realización de las evaluaciones de desempeño de dichos períodos, ni en el reconocimiento y eventual pago futuro de esas anualidades, pues por disposición expresa, ’se contabilizarán para efectos de referencia del rendimiento de las personas servidoras públicas, determinación de los años de servicio, el cálculo del pago de cesantía y todos los demás extremos laborales que correspondan al momento de finalización de la relación de servicio, a excepción del pago efectivo por concepto de esta remuneración adicional al salario, como lo determina el párrafo anterior.’–párrafo tercero del Transitorio único que constituye la citada Ley No. 9908-. Véase que la intención del legislador en este caso fue la de suspender el pago del incentivo por concepto de anualidad correspondiente a los períodos 2020-2021 y 2021-2022, y no de forma indefinida, sin que pueda o deba entenderse un efecto mayor al señalado. De modo que el sacrificio que significa es temporal, por un plazo definido y claramente determinado, por la elemental razón de que estamos en presencia de una norma legal de vigencia temporal, y no permanente (Véanse dictámenes C-350-2003 y C-3602003, de 10 y 14 de noviembre de 2003, respectivamente).”

En síntesis, es criterio de esta Procuraduría que por haberlo dispuesto así la ley n.°9908 citada, no es procedente girar pago retroactivo alguno a los funcionarios públicos por las anualidades correspondientes a los periodos 2020-2021 y 2021-2022; sin embargo, la antigüedad acumulada durante ese lapso sí debe tomarse en cuenta para el cálculo y pago de anualidades futuras.

Lo anterior implica, por ejemplo, que un funcionario que ingresó al servicio del Estado en noviembre del 2019 y, por tanto, adquirió el derecho al pago de su primera anualidad en noviembre del 2020, mantendría el pago de esa primera anualidad durante los años 2021 y 2022, sin incremento alguno por esos años, ni pago retroactivo correspondiente a las anualidades de ese periodo (20212022); no obstante, a partir de noviembre del 2023, al acumular su cuarto año de servicio, deben computársele y cancelársele cuatro anualidades (y no solamente dos) pues debe contabilizársele la antigüedad acumulada durante los años 2021 y 2022.

III.- CONCLUSIÓN

Con fundamento en lo expuesto, es criterio de esta Procuraduría que por haberlo dispuesto así la ley n.° 9908 citada, no es procedente girar pago retroactivo alguno a los funcionarios públicos por las anualidades correspondientes a los periodos 2020-2021 y 2021-2022; sin embargo, la antigüedad acumulada durante ese lapso sí debe tomarse en cuenta para el cálculo y pago de anualidades futuras.” (El resaltado no corresponde al original).

Así las cosas, actualmente, esta Dirección de Administración y Gestión de Personal se encuentra a la espera del criterio que emita el MIDEPLAN en relación con el cómputo y pago de las anualidades suspendidas en el periodo 2021-2022, para el año 2023, el cual servirá de insumo para el informe técnico-jurídico que se presentará ante las autoridades superiores.

No obstante, lo anterior, esta Dirección con el fin de continuar con las gestiones técnicas, elevó la misiva GG-DAGP-1656-2022 del 02 de noviembre de 2022 a la Dirección Jurídica de la Institución, que refiere a la “Consulta sobre los alcances de la Ley N°9908 “Adición de un transitorio único a la Ley 2166, Ley de Salarios de la Administración Pública de 9 de octubre de 1957”, referente con la suspensión de las anualidades periodo 2021-2022”, en la cual y como parte de los aspectos de interés se planteó la siguiente interrogante:

“(…)

VI. CONSULTA LEGAL

En razón de los aspectos consignados en los apartados anteriores, y considerando los argumentos expuestos, se solicita nuevamente de forma respetuosa a esa Dirección Jurídica, emitir el criterio jurídico, siendo que, a lo interno de la Institución, esta Dirección de Administración y Gestión de Personal, solicitó criterio vinculante sobre el tema por parte de las instancias jurídicas competentes, por lo que resulta necesario que esa máxima autoridad jurídica, nos indique si, a la luz del reciente análisis realizado por la Procuraduría, mantiene la posición externada mediante el oficio GA-DJ-05994-2022 del 10 de agosto de 2022.”

De conformidad con lo antes indicado, actualmente esta Dirección se encuentra a la espera del criterio jurídico solicitado.

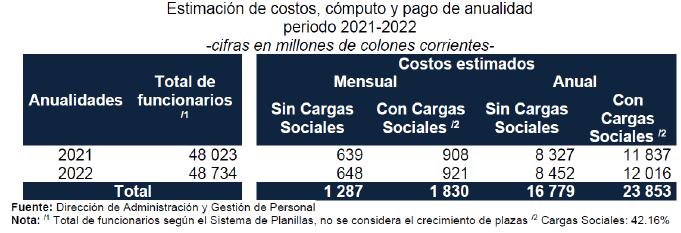

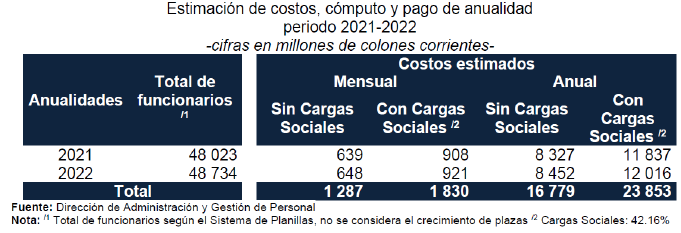

Por otra parte, es menester indicar que, esta Dirección de Administración y Gestión de Personal –dentro del ámbito de competencias– procedió a realizar la estimación de costos de las anualidades correspondientes al periodo 2021-2022, para el año 2023, en la cual se determinó que el eventual cómputo y pago de este concepto, es aplicable a una población aproximada de 48.734 personas trabajadoras, lo cual representa una erogación económica anual estimada de ¢23.853 millones de colones, monto que fue reservado por la Dirección de Presupuesto, para el reconocimiento de las anualidades correspondientes al periodo 2021-2022.

Ante ese panorama, y con el fin de atender lo solicitado por esa agrupación sindical, esta instancia técnica por medio de la misiva GG-DAGP-1528-2022 del 07 de octubre 2022, solicitó a la Gerencia Financiera, la información referente a los montos relativos y absolutos de las reservas presupuestarias correspondiente al reconocimiento de anualidades del periodo 2021-2022.

En atención de lo expuesto, la Dirección de Presupuesto -unidad adscrita a la Gerencia Financiera-, se refirió a lo consultado mediante la misiva GF-DP-2552-2022, del 13 de octubre de 2022, en los siguientes términos:

“(…)

• La Junta Directiva Institucional, según el artículo N°6 de la sesión N° 9281, celebrada el 29 de setiembre de 2022, donde se aprobó el Proyecto de Plan – Presupuesto 2023 de la CCSS, donde se hicieron las previsiones correspondientes para el reconocimiento de las anualidades 2021 y 2022, conforme el criterio emitido por la unidad técnica a su cargo, lo anterior, conforme con el pronunciamiento de la Procuraduría de la República, mediante oficio PGR-C-203-2022, de fecha 16 de setiembre 2022.

La información que se utilizó para la previsión se fundamentó en su oficio GG-DAGP1117-2022, en el cual indican que es corresponde el pago a un aproximado de 48 743 funcionarios, con un costo anual de ¢23.853 millones de colones, según el cuadro que detallaron de la siguiente manera:

Cuadro N° 2

En virtud de lo expuesto, esta Dirección de Administración y Gestión de Personal, por medio del oficio GG-DAGP-1588-2022 del 19 de octubre del 2022 realizó el seguimiento a las misivas GGDAGP-0775-2022 y GG-DAGP-1115-2022 antes mencionados al Ministerio de Planificación Nacional y Políticas Económicas, el cual nos encontramos a la espera del criterio solicitado al MIDEPLAN para continuar con las gestiones pertinentes.

En ese sentido, se informa a ese sindicato que, esta Dirección de Administración y Gestión de Personal, a través de sus instancias técnicas competentes, ha gestionado y desarrollado de forma prioritaria todas las acciones correspondientes, con el fin de atender el acuerdo de Junta Directiva citado.

II. CONSIDERACIONES FINALES

1. La Caja Costarricense de Seguro Social, rige su accionar bajo el principio de legalidad contenido en el artículo N° 11 de la Constitución Política de Costa Rica, que deviene aplicable a las Administraciones Públicas –en sentido amplio- y sus funcionarios, de quienes indica son “simples depositarios de la autoridad”.

2. De acuerdo con lo señala el “Procedimiento para el manejo y aplicación de las deducciones a las personas trabajadoras de la CCSS, a través del sistema de planillas”, en cuanto al orden de priorización se tiene la aplicación del principio en “primero en tiempo y primero en derecho” para dar el orden de priorización; al respecto en el Anexo N°1 “Detalle de Códigos de Deducción”, se remite el listado actual de códigos de deducción vigentes con su respectivo número de aplicación.

3. Mediante el artículo N°3 de la sesión N°9277 celebrada el 09 de setiembre de 2022, la Junta Directiva de la CCSS, acordó aprobar el aumento general de salarios correspondiente al año 2020, de conformidad con el Decreto Ejecutivo N°42121-MTSSH-MIDEPLAN, que consiste en ¢7.500,00 (siete mil quinientos colones) al salario base e incrementos adicionales graduales hasta ¢8.750,00 (ocho mil setecientos cincuenta colones), aplicados en forma escalonada.

4. De conformidad con lo expuesto por la Dirección de Presupuesto -unidad adscrita a la Gerencia Financiera-, por medio de la misiva GF-DP-2552-2022 del 13 de octubre de 2022, y específicamente en el caso del aumento salarial del periodo 2020, se incluyó aproximadamente ¢10 000 millones en el proyecto Plan-Presupuesto 2023; por su parte, en promedio correspondería ¢164.202,00 (Ciento sesenta y cuatro mil doscientos dos colones) para cada funcionario para el periodo comprendido entre el 2020-2022.

5. Mediante la Ley N°9908 “Adición de un transitorio único a la Ley 2166, Ley de Salarios de la Administración Pública de 9 de octubre de 1957”, publicada mediante el Alcance N°269 del Diario Oficial La Gaceta del 10 de noviembre de 2020, se dispuso la suspensión del pago de anualidades correspondientes al periodo 2021-2022, en todo el sector público, incluida la Caja Costarricense de Seguro Social.

6. En acatamiento de lo dispuesto en la Ley N°9908, la Institución por medio de la Dirección de Administración y Gestión de Personal y mediante la circular GG-DAGP-1371-2020 del 26 de noviembre de 2020, comunicó a la población trabajadora, la suspensión del pago de las anualidades correspondientes al periodo 2021-2022.

7. Mediante el artículo 9° de la sesión N°9270, celebrada el 11 de agosto de 2022, la Junta Directiva de la CCSS, acordó esperar el criterio que emita el MIDEPLAN, como instancia rectora en materia salarial, en relación con el cómputo y pago de las anualidades correspondientes al periodo 2021-2022, para el año 2023.

8. La Dirección de Administración y Gestión de Personal, actualmente se encuentra a la espera del criterio que emita el MIDEPLAN en relación con el cómputo y pago de las anualidades suspendidas en el periodo 2021-2022, para el año 2023, el cual servirá de insumo para el informe técnico-jurídico que se presentará ante las autoridades superiores. Asimismo, se encuentra pendiente de atención la respuesta al criterio legal, solicitado a la Dirección Jurídica de la Institución por medio del oficio GG-DAGP-1656-2022 del 02 de noviembre 2022.

9. De conformidad con lo expuesto por la Dirección de Presupuesto -unidad adscrita a la Gerencia Financiera-, en la misiva GF-DP-2552-2022 del 13 de octubre de 2022, y en lo relativo al pago de las anualidades 2021-2022, en el año 2023, por medio del Proyecto de Plan – Presupuesto 2023 de la CCSS, aprobado por la Junta Directiva en el artículo N°6 de la sesión N° 9281, celebrada el 29 de setiembre de 2022, se realizaron las previsiones presupuestarias correspondientes para el reconocimiento de las anualidades 2021 y 2022.

Atentamente,

Dirección de Administración y Gestión de Personal

Lic. Walter Campos Paniagua

Director

WCP/DCA/AES/BLB/msr/mca-tvb

Cc:

MSc. Natalia Villalobos Leiva, Subdirectora Dirección de Administración y Gestión de Personal

Lic. Daniel Corredera Alfaro, jefe, Área Diseño, Administración de Puestos y Salarios

Licda. Alejandra Espinoza Solano, jefe, Subárea Remuneración Salarial Licda. Barenth Lobo Bermudez, jefe, Subárea Diseño y Valoración de Puestos

Archivo

ANEXO N°1

DETALLE DE CODIGOS DE DEDUCCION

Sistema de Pago Institucional (SPL)

CODIGO DEDUCCION DESCRIPCION ORGANIZACIÓN

0001 CUOTA OBRERA I.V.M.

0002 CUOTA OBRERA E. Y M.

0003 CUOTA OBRERA BCO POPULAR

0004 DED. PLANILLA ADICIONAL

0005 IMPUESTO AL SALARIO

0006 PENSION ALIMENTICIA

0008 EMBARGOS.JUDICIALES

0012 DEDUCC.PREST.FDO MUTUAL

0013 FONDO MUTUALIDAD

0016 FRAP AHORRO

0019 FRAP PREST.ORD.

0020 FRAP PREST.EXT.

0022 FIANZA FRAP.

0023 PREST.CONTINGE.

0024 FIANZA FRIP.

0026 PREST FRIP.

0032 SUBÁREA GESTION CONTABLE FRAP

0033 DEP.SICRE EMP Y PENS

0040 DED CUOTA AUX.REEMB

0041 DED.INCUMP.AUX.REEMB

0043 CUOT.INCUMP. BENEF.BECA

0055 CUENTAS VARIAS EMP. ENFE

0057 CUENTAS VARIAS PROC.ADM

0058 FONDO RET.SOC.MED.RESID.

0061 A.S.E.C.C.S.S.

0062 ASECCSS.EXT.CULTURAL

0063 ASECCSS CUOTA FIJA

0081 INS-POLIZA-VIDA-INCENDIO

0099 AHORROCOOPECAJA

0100 ABONO COOPECAJA

0102 SINAE-ENF.PROFESIONALES

0108 ABONO COOPECAJA

0109 COOP.HOSP.NAC.DE NINOS

0115 COOCIQUE R. L.

0118 COOP.AH. Y CRED.SER.PUBLI

0121 COOP.AH. YCRED.S. RAMON R.

0124 SERVICOOP R.L.

0125 SERVICOOP AHORRO

0127 COOPEALIANZA

0136 COESSA

0142 COOPIMIC R.L.

0147 ASOC.CAT.GRANO MOSTAZA

0157 COOPEMEDICO R.L.

0162 COOPENACIONAL R.L.

0165 C.S. GABRIEL A.

0200 COOPECAJA

0209 COOP.H.NAL.NI¥OS AHORROS

0256 COOPEMAPRO AHORRO R.L.

0257 COOPEMAPRO R.L.

0260 ABONO PREST. BCO. POPULA

0263 PENS.COMPL.BCO POPULAR

0264 FON.VOL.PEN.COM. B. POPULA

0266 UNIVERS.EST.DISTANC.

0269 UNDECA MORTUAL

0296 SIN.NA.EMP.S.PUB.AFINES

0409 UNDECA DEDUC.ESPECIAL

0410 UNDECA

0411 ADECAESS

0412 UEHA DEDUC. ESPECIAL

0413 AESS

0415 ASOC.DEP. EMPLEADOS CCSS

0416 SIND.PROF.CIENC.MED.CCSS

0417 U.N.E.H.A.

0418 ASOC.SECRETARIAS S.S.

0419 UNION MEDICA NACIONAL

0420 SIND.U.NAL.EMP. H. AFINES

0422 SINAE

0428 SIND.EMP.HO.PEREZ ZELEDO

0441 SIND.ASIST.SERV.DE SALUD

0448 S.T. SALUD I.P.Y P.

0449 S.T. SALUD I.P.Y P.

0454 ASOC.SOL.PALMAR SUR D.ES

0460 ASOC.SOLID. CIUDAD NEILLY

0467 SIND.TRAB. HOSP. GUAPILES

0472 APRHOS

0474 ASOC.PERS.ADMT.MED.Y TEC

0484 SITRASAL

0488 SIND.INSP. CCSS

0501 UNION NAL DE CONDUCTORES

0522 COOPESPARTA R.L.

0527 VIDA PLENA P. COMPL.

0542 COOPENAE RL.,AHORRO

0544 COOPENAE RL.DED.ESP.

0546 COOP-ANDE Nø1 R.L.

0560 ASOC.DEP.HOSPITAL MEXICO

0561 ASOC.SOL.EMPL. C. REHABIL.

0562 ASOC.SOL.EMPL. C. REHABIL.

0572 ASOC.SOLID.EMP.PALMA SUR

0573 ASOC.SOLID.S.SOC. B. AIRES

0576 A.CRIS.REN. I.P. Y CCSS

0580 A.SOL.MAX TERAN V.PREST.

0582 A.S. BUENOS AIRES D.E.

0585 A.CRIS.REN. I.P. Y CCSS

0603 ASOC.COST.CIENC.NEUROLOG

0606 ANJES

0608 A.NAL.FUNC.OFS REC.HNOS

0610 ASOC.SOLID. HOSPIT.NINOS

0611 A.SOL.HOSP.NINOS.DED.ESP

0615 ASOC.NAC. PROF. ENFERMERIA

0618 ASOC. NAC. EMP. PUBLICOS

0625 ASOC.SOL.EMP.SUC.DIR. S. S

0626 ASESUDIS DEDUC. ESPEC.

0627 ORG.COST.ADM.SERV. SALUD

0630 ASOC. COST. DE HOSPITALE

0646 ASOC.COST.PROF.ENF.PED.

0648 ASOC.MED.ANEST.C.R.

0650 A.CRIS.GEN.RESTAURADA

0652 ASODEPO

0657 ASOC. COST. CARDIOLOGIA

0662 ASOC.OBSTET. GINECOLOGIA

0663 CETRENSS

0664 ASOC.SOLID. CIUDAD NEILLY

0665 ASOC.SIND.NAC.INSP. CCSS

0669 ASOC.SOL.EMP.H.MAX TERAN

0676 AS. PROGRESISTA GUAPILES

0677 A.N.A.ADMI.SAL.AFIN. S.S.

0678 ASOC.COST. ORTOP.TRAUMATO

0799 COL.CONT. PRIV.COSTA RICA

0800 COLEGIO MEDICOS CIRUJANO

0803 COLEG CIRUJANOS DENTISTA

0806 COLEGIO DE MQCL DE C.R.

0809 COLEGIO DE ENFERMERAS CR

0810 COLEGIO SICOLOGOS C.R.

0812 COLEGIO TRABAJ. SOCIALES

0816 COL.PROF.C.ECONOM.DE C.R

0818 COLEGIO FARMACEUTICOS CR

0819 COL.CONT. PUBLICOS CR.

0840 CUOTAS DEL INVU

0841 AHORRO DEL PRESTAMO INVU

0843 CLUB EMPL.H.SAN CARLOS

0850 AHORRO VOLUNT.BCO.POPULA

0866 ASOC.HUMANITAS C.R.

0874 DED.BIBLI.MED.H.ESC.PRAD

0885 A. RAICES DE ESPERANZA

0887 SINTAF

0891 SIND.SALUD SEGUR.SOCIAL

0893 SIND.NAC.MEDICOS ESPECIA

0895 ASOC.PROF. PSICOLOGIA

0897 COOP.AUTOG.ASESO.FIN.MUL

0899 SIND.NAC.ADM.SER.SAL. S. S

0901 ASOC.P.CONS.HOG.ANCIANOS

0903 COOPROCIMECA AHORRO

0905 SIND.TRAB.EMP.PUB.PRIVAD

0907 SIND.ING. Y ARQUIT.CCSS

0909 ASOC.COST. ASIST.DENTALES

0913 ANEP-FOMA

0921 COLEGIO PERIOD.COSTA RIC

0923 COOPEJUDICIAL R.L.

CODIGO DEDUCCION DESCRIPCION ORGANIZACIÓN

0925 SIND.NAC.TRA.SAL.S.SOC

0935 COLE.PROF. INFORM.Y COMPU

0941 COOPEANDE NO.5 R.L.

0943 FINANCIERA MULTIVALORES

0945 COOPESERVICIOS R.L.

0947 ASO.CONT.DES.HOSP. GUAP

0951 COLEGIO ABOG.C.R

0955 MUT.CART.AH. PREST.

0957 COOP.AH. CRED.P; DESARROLL

0961 ASO.COLE.ESPEC.NEONATOLO

0963 CO.A.CRED.EMP.CONTRA.REP

0963 CO.A.CRED.EMP.CONTRA.REP

0965 COOP.ANDE 7 PORCENT

0967 COOPANDE 7 C. FIJA

0969 SIND.F.PUB-PRIV.SIFUPCR

0971 S.ASO.CR.D.MED.S.SALUD

0973 CO.AH.CR. E. CONTR.COOPECO

0977 OP.PENS.BN VITAL OPC

0979 ASOC.PRO. S. MENTAL H.N.P

0981 COOP.AH. MINIST.EDUCACION

0983 COOP.SERV. MULT.GLOBALES

0985 COOP.AH.EMP.BCO.POPULAR

0989 COLEG.OPTOMETRISTA

0991 COOP.MINIST. EDUC%

0993 JUNTA FONDO AH PREST.UCR

0997 ASOC.COST.EST.HERNIAS

0999 SINTAF.PREST.ESP

1009 SINDICATO.NAC DE ENFERMERIA

1012 SIND. UNION NAC TRAB PUB

1015 COOPEFUNEVIDA RL

1018 SINAREDES

1025 PRODEM PRESTAMOS

1028 TRANSCOMER PTO BOLSA

1031 COOPEUNA

1034 COOPECOMUN

#AFILIACIÓN EN LÍNEA –

– Sector #Público: https://sifupcr.org/sector-publico/

– Sector #Privado: https://sifupcr.org/sector-privado/

San José, Costa Rica, Distrito el Carmen, entre avenida 12 y 14, Calle 5, sifupcr.org– Celular: (506) 8325-5564 – Teléfono: (506) 2256-2686.

¡SIN LUCHA NO HAY VICTORIA!

• Teléfono: 2256-2686 / 8325-5564

• Visite nuestra página y AFÍLIATE en línea: sifupcr.org

• Facebook: Sifupcr Costa Rica

• E-mails: sifupcr@gmail.com

¡SOLO EL PUEBLO SALVA AL PUEBLO!

Edición: SIFUPCR / Prensa e Información, Alex.OMM

San José, Costa Rica / 14 de noviembre del 2022.